REFORME DU REGIME DES VENTES A DISTANCE

LE GUICHET UNIQUE TVA - ONE STOP SHOP

OSS UE / OSS non-UE / IOSS

CONTEXTE

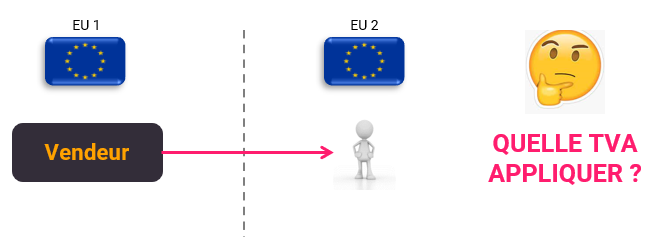

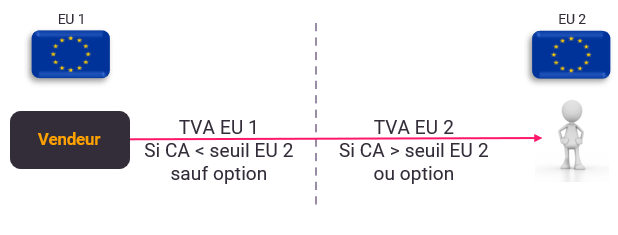

La vente à distance (VAD) est caractérisée par une livraison de biens meubles cumulant les trois conditions suivantes :

- Le vendeur est un assujetti,

- La vente est à destination d’une personne physique / un particulier (non-assujetti) – B2C.

- Les biens sont transportés/expédiés à partir d’un Etat Membre différent de l’Etat Membre de destination.

En deçà du seuil établi par l’Etat Membre d’arrivée, le vendeur pouvait facturer la TVA du pays de départ. Au-delà du seuil, le vendeur devait s’immatriculer à la TVA dans l’Etat Membre d’arrivée afin de facturer la TVA locale.

POURQUOI UNE REFORME ?

- Des règles de TVA obsolètes datant de « l’ère pré-internet »,

- Manque d’harmonisation des règles au sein de l’UE :

- Des seuils différents,

- Des démarches différentes permettant d’obtenir un numéro de TVA local,

- Des difficultés à respecter les règles dans chaque pays (facturation, échéances, compliance),

- Des risques liés à la méconnaissance des règles applicables,

- L’E-commerce représente une part significative du VAT GAP (différence entre le montant de TVA attendu et le montant de TVA réellement encaissé par les états),

- Une concurrence injuste entre les acteurs UE et non UE liée à l’exonération de la TVA sur import sur les biens de faible valeur.

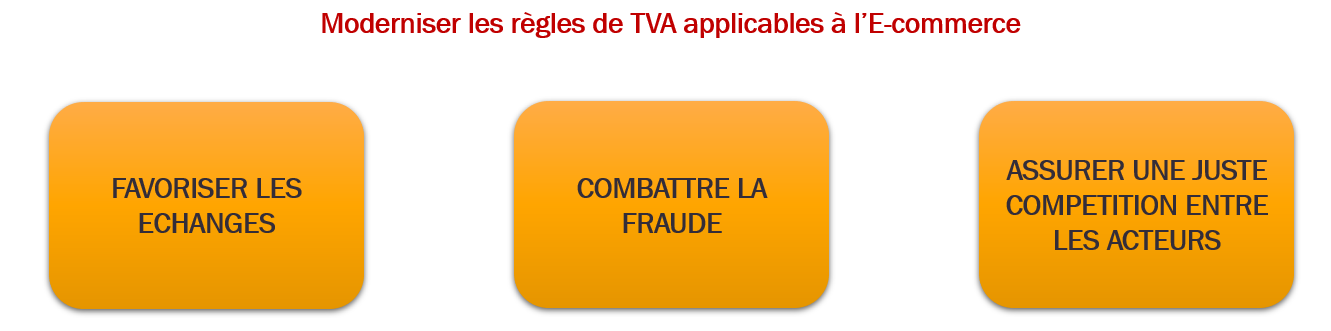

OBJECTIFS DE LA REFORME

MISE EN ŒUVRE DE LA REFORME

La réforme est entrée en vigueur au 1er juillet 2021.

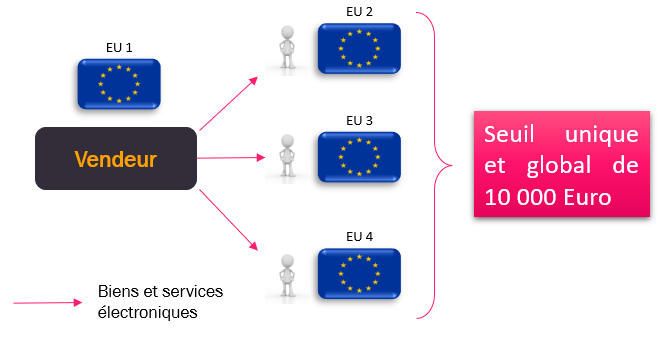

1/ Un seuil unique et global

2/

Une nouvelle définition des ventes à distance intracommunautaires (VAD-IC)

La notion de transport a été ajoutée à la définition des ventes à distance en précisant que le vendeur doit être impliqué directement ou indirectement dans le transport des biens.

3/ Un nouveau régime des ventes à distance de biens importés (VAD-BI)

Les ventes à distance de biens importés sont caractérisées par la livraison de biens depuis un pays situé en dehors de l’Union Européenne directement à un non-assujetti (B2C) situé dans l’Union Européenne.

L’exonération de la TVA à l’importation sur les biens de faible valeur (<22 EUR) a été supprimée. Ainsi, toutes les importations sont taxables à la TVA à l’importation.

L’exonération de la TVA à l’importation sur les biens de faible valeur (<22 EUR) a été supprimée. Ainsi, toutes les importations sont taxables à la TVA à l’importation.

Les VAD-Bi sont taxables dans l’Etat Membre d’arrivée des marchandises.

Lorsque la valeur intrinsèque du colis n’excède pas 150 EUR, le redevable peut opter pour déclarer la TVA dans le

guichet unique

I-OSS. Il bénéficie alors d’une exonération de la TVA à l’importation.

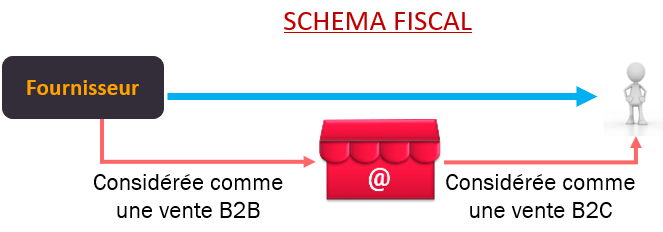

4/ Responsabilité des places de marché (Marketplace)

Certaines transaction effectuées à travers une Marketplace désignent cette dernière comme le redevable de la TVA. La Marketplace agit alors en tant que fournisseur présumé.

Elle est en charge de la collecte de la TVA.

5/ Nouveaux outils déclaratifs

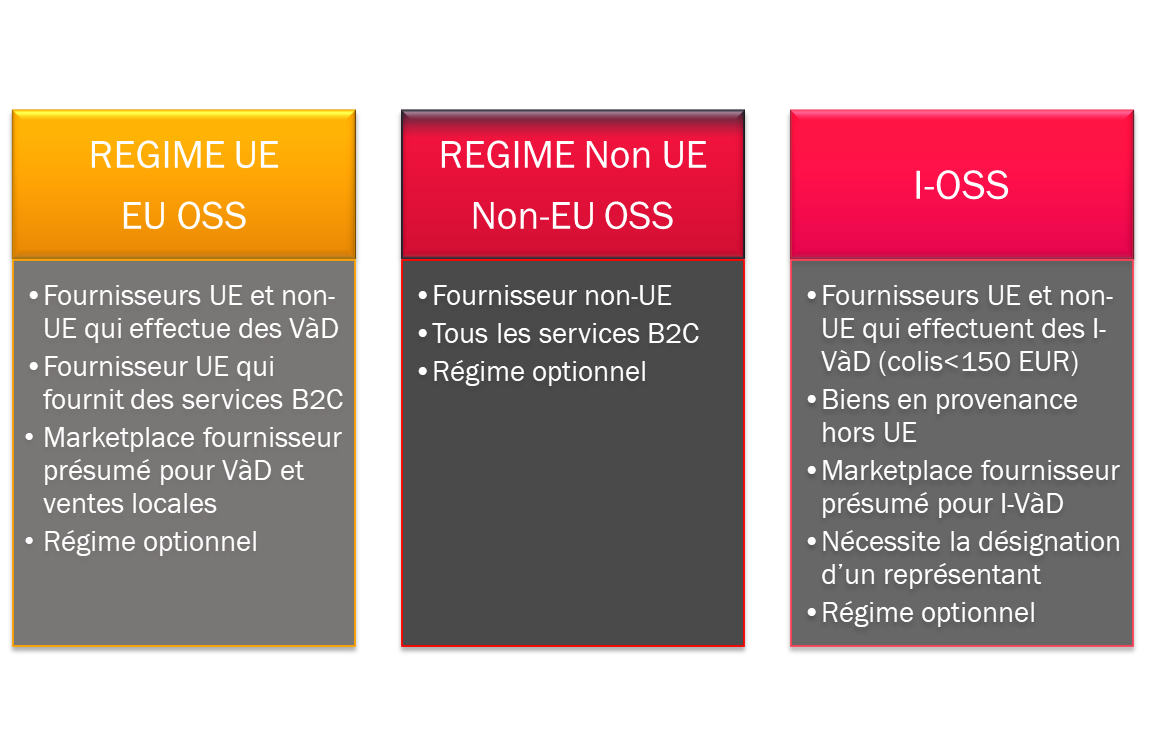

De nouveaux outils déclaratifs ont été introduits avec la réforme. Le guichet unique

(anciennement MOSS Mini One Stop Shop) a été élargi et divisé en 3 guichets :

- One Stop Shop Union Scheme (OSS EU) pour les ventes à distance intracommunautaire (VAD-IC) réalisées par des assujettis établis ou non dans l’Union Européenne (inclus les marketplaces), et la TVA sur les prestations de services B2C fournies par les assujettis établis dans l’UE.

- One Stop Shop Non-Union Scheme (OSS Non-EU) pour les prestations de services B2C fournies par des assujettis non établis dans l’UE.

- Import One Stop Shop (IOSS) pour les ventes à distance de bien importés (VAD-BI) réalisées par un assujetti établi ou non dans l’UE (inclus les marketplaces) et dont la valeur du colis n’excède pas 150 EUR.

Ces régimes sont optionnels.

Seules les opérations concernées peuvent être déclarées dans ces outils déclaratifs.

Une société peut être éligible à plusieurs régimes déclaratifs selon les opérations qu’elle doit déclarer.

Pour toute information complémentaire, pour obtenir un devis ou une assistance sur ce sujet, n’hésitez pas à nous contacter : Vatcustomerservice@tevea.fr

Une société peut être éligible à plusieurs régimes déclaratifs selon les opérations qu’elle doit déclarer.

Pour toute information complémentaire, pour obtenir un devis ou une assistance sur ce sujet, n’hésitez pas à nous contacter : Vatcustomerservice@tevea.fr